Uma proposta em análise na Câmara dos Deputados busca conciliar o cumprimento das regras fiscais com a ampliação de direitos sociais e a manutenção de regimes tributários considerados estratégicos para o país. O tema envolve, ao mesmo tempo, a expansão da licença-paternidade e ajustes nas normas que hoje limitam a concessão e a ampliação de benefícios fiscais.

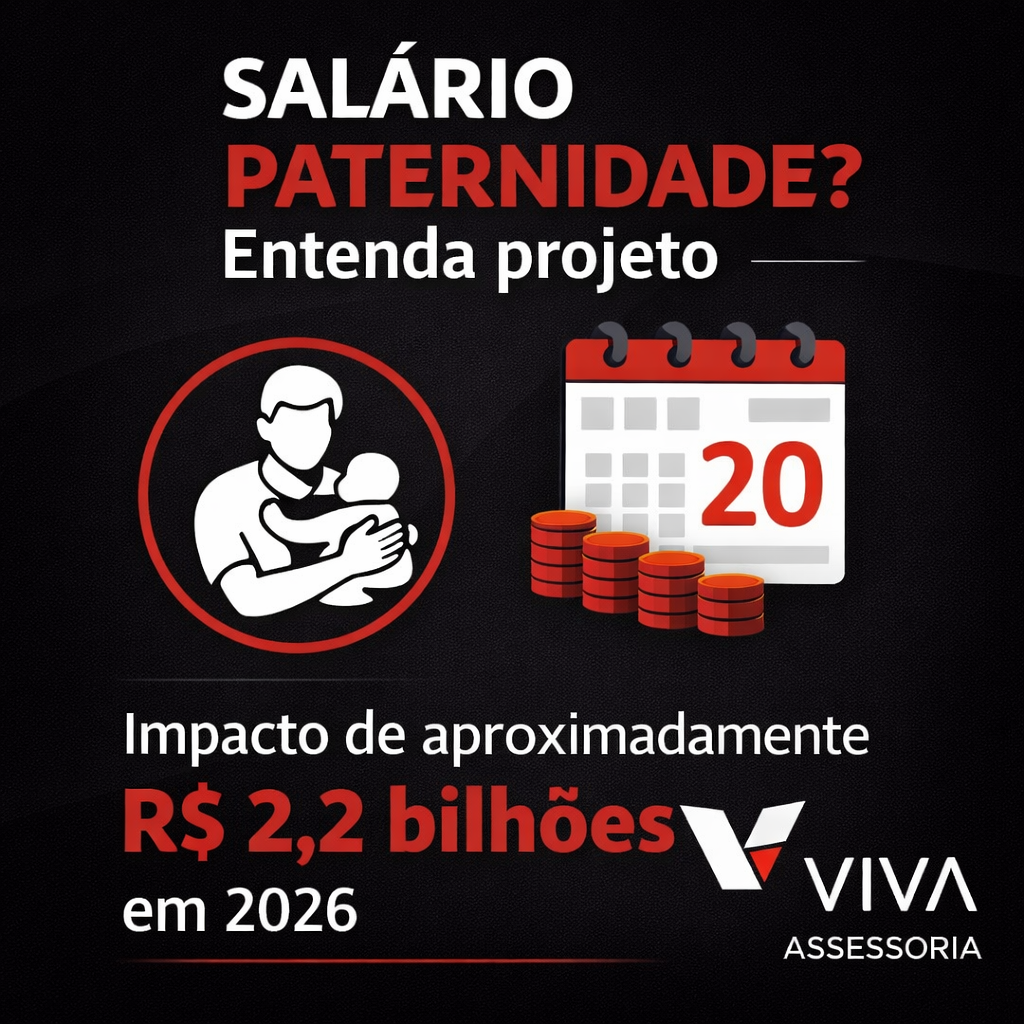

O projeto que trata da licença-paternidade — atualmente fixada em cinco dias — já foi aprovado pelo Congresso Nacional e aguarda sanção presidencial até o fim do mês. A proposta prevê a ampliação gradual do período para até 20 dias, além da criação do salário-paternidade vinculado à Previdência Social.

Paralelamente, um novo Projeto de Lei Complementar propõe alterações nas regras fiscais para viabilizar a implementação dessas medidas sem comprometer o cumprimento das normas orçamentárias. O texto também contempla ajustes voltados a regimes tributários específicos, especialmente nos setores de tecnologia e infraestrutura digital.

Impactos para a contabilidade e planejamento fiscal

Para os profissionais da área contábil, o avanço simultâneo de medidas que envolvem aumento de despesas obrigatórias e concessão de incentivos fiscais exige atenção redobrada. O cenário demanda maior rigor no planejamento tributário e no cumprimento das obrigações fiscais.

A possível flexibilização de regras previstas na Lei de Diretrizes Orçamentárias (LDO) e na Lei de Responsabilidade Fiscal (LRF) pode afetar diretamente a apuração de tributos, sobretudo em empresas que utilizam incentivos fiscais ou regimes diferenciados.

Além disso, a criação de novos benefícios sociais com impacto previdenciário exige acompanhamento quanto ao custeio, reflexos na folha de pagamento e adequações nos sistemas internos, reforçando a necessidade de integração entre os setores contábil, fiscal e trabalhista.

Novas regras para concessão de benefícios fiscais

A proposta estabelece que incentivos fiscais já previstos no Orçamento de 2026, ou acompanhados de medidas compensatórias, não estarão sujeitos às restrições da LDO que atualmente limitam a ampliação ou prorrogação de benefícios tributários.

O texto também propõe flexibilizar exigências da LRF para regimes considerados estratégicos, como aqueles ligados a zonas de livre comércio e investimentos em bens de capital. O objetivo é evitar entraves à execução de políticas públicas voltadas ao desenvolvimento econômico e regional.

Outro ponto relevante diz respeito às despesas obrigatórias, como aquelas decorrentes da ampliação de direitos sociais. Nesses casos, o projeto sugere afastar determinadas limitações fiscais, considerando que esses gastos já decorrem de obrigações legais existentes.

Impacto financeiro e implementação da licença-paternidade

De acordo com estimativas apresentadas durante a tramitação, a ampliação da licença-paternidade e a criação do salário-paternidade podem gerar um impacto de aproximadamente R$ 2,2 bilhões em 2026, com crescimento progressivo até alcançar cerca de R$ 5,4 bilhões nos anos seguintes.

A licença será concedida com remuneração integral em casos de nascimento, adoção ou guarda judicial para fins de adoção. A ampliação do prazo ocorrerá de forma gradual ao longo de quatro anos: inicialmente 10 dias, passando para 15 dias, até atingir o limite de 20 dias.

A previsão é que as novas regras entrem em vigor a partir de 2027, condicionadas ao cumprimento das metas fiscais do exercício anterior.

Incentivos para data centers também entram na pauta

O projeto também contempla ajustes relacionados ao regime de incentivo a data centers no Brasil. A proposta busca compatibilizar esses incentivos com as regras fiscais atuais, que hoje impõem restrições à ampliação de benefícios tributários.

Como a Lei Orçamentária Anual já prevê renúncia de receitas para esse setor em 2026, o texto propõe reconhecer essa previsão para garantir a continuidade da política sem descumprimento das normas fiscais.

A medida visa assegurar segurança jurídica para investimentos no setor, ao mesmo tempo em que mantém alinhamento com o planejamento orçamentário aprovado.

No responses yet